本文首发于2025年8月5日

导语

7月,供应量虽有减少,然对市场利好支撑力度有限,需求弱势拖累,月内溶剂油价格整体呈下跌走势。8月来看,供应量仍存缩减预期,下游刚需或平稳过渡,原料成本支撑下,价格有望止跌后小幅反弹。

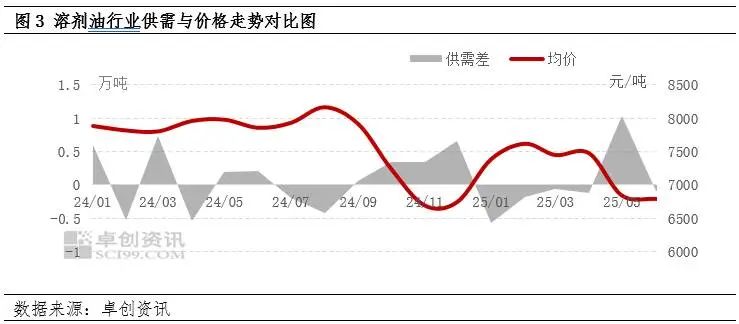

成本支撑力度不足,供大于求,7月溶剂油市场整体呈下跌走势,截至7月31日,国内溶剂油均价为6759元/吨,环比跌0.4%。具体来看,中上旬,供应端利好,供需博弈之下,价格偏弱震荡;中下旬,供应量增加,市场心态偏悲观,价格跌势加快。

供应缩减难抵需求弱势公牛配资端,溶剂油价格下跌

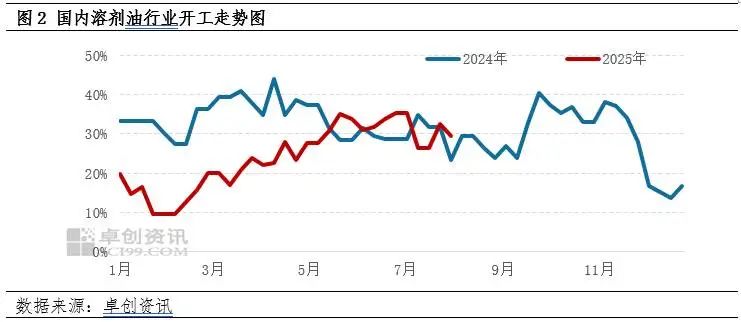

供应端,月内部分企业停产检修,供应量环比减少。据卓创资讯(301299)样本企业监测数据显示,7月国内溶剂油行业开工率平均为30%,较6月下降约3个百分点;7月产量环比减少约11%。中上旬,华东、东北及山东部分企业停产检修,供应端利好支撑,价格跌幅较为有限;中下旬,停产企业陆续恢复,而刚需疲软,业者心态偏空,价格跌势加快。

需求端,夏季高温及终端需求拖累,7月国内溶剂油市场需求继续缩减,需求量环比减少约10.2%,需求端对溶剂油市场利空为主。一方面,随着豆粕累库加深,库存压力明显,部分企业出现减产、胀库停机等情况,限制豆油行业整体开工水平,7月国内豆油行业开工水平平均为66.01%,较6月下降3.43个百分点。另一方面,下游胶水胶黏剂及油漆涂料等行业处于传统需求淡季,行业开工下滑,对溶剂油需求缩减。另外,夏季高温及多地持续降雨频发,户外基建等工程开工率降低,柴油需求缩减也一定程度利空溶剂油市场。

综合供需两方面来看,7月溶剂油行业供需均呈下滑走势,不过供应减量略大于需求,溶剂油月均价较6月微幅下跌。

原料市场偏弱震荡,成本端对溶剂油价格支撑力度不足

7月,原料石脑油市场整体呈偏弱震荡走势,均价环比窄幅上移,截至7月31日,山东市场直馏石脑油价格为7279元/吨,环比涨2.05%;加氢石脑油价格为7479元/吨,环比涨1.27%,成本端对溶剂油市场存在利好但力度有限。中上旬,溶剂油与石脑油价格走势大致相同,整体呈震荡下行走势,成本端对溶剂油市场支撑力度偏弱,但受溶剂油行业开工下滑支撑,价格跌势较为缓和;下旬,石脑油价格受下游需求短时向好带动整体呈偏强震荡走势,随着溶剂油价格下跌,成本端对价格支撑显现,一定程度抑制价格跌幅。

供应仍存缩减预期,成本支撑或趋强,溶剂油价格有望止跌并小幅反弹

供应端,8月溶剂油产量预期缩减。一方面,价格持续下跌使得溶剂油盈利空间明显收窄,不仅如此,企业还面临走货不畅、库存累积的压力,企业生产积极性下降,7月底个别企业停产,随着产品价格继续下跌,后期停产企业或有增加;另一方面,月初东北地区检修或逐步恢复放量。总体来看,月内溶剂油产量将减少,环比预计减少1%-3%,月中后期供应端或给予溶剂油市场一定利好。

需求端,8月下游需求或有增长,但增量预期有限。下游油脂行业开工预期维持高负荷,柴油市场表现依旧疲软。月中后期,下游油漆涂料、胶黏剂等行业为旺季来临前做准备,对溶剂油需求或有改善,但终端房地产市场不景气等拖累,需求提升或缓慢。另外,随着溶剂油价格跌至低位,经销商逢低补货或将增加。需求预期稳中好转,供应缩减预期下,溶剂油价格有望止跌反弹。

成本端,8月来看,国际原油或先扬后抑,价格走势偏弱。石脑油供应量存增长预期,而在下游产品价格走势偏弱的情况下,炼厂重整装置负荷提升幅度或相对微弱,对需求支撑有限,利空因素居多,月内石脑油价格或震荡下跌,跌幅预计在50-150元/吨。原料成本小幅下跌,成本端偏空指引,但在溶剂油企业利润已降至低位情况下,成本端对溶剂油价格底部支撑依旧明显。

综合以上分析,8月溶剂油市场或先跌后小幅反弹,均价环比下跌。中上旬,溶剂油市场供需矛盾依旧明显,企业积极出货为主,价格存下跌风险,不过成本端支撑公牛配资端,价格跌势降逐步收窄;中下旬,部分企业或自主减停产,供应端利好及下游、经销商逢低补货带动,价格或企稳后小幅反弹。8月国标溶剂油6#价格波动区间预计在6600-6850元/吨,溶剂油120#价格波动区间预计在6300-6450元/吨。

易倍策略提示:文章来自网络,不代表本站观点。